반응형

화장품 섹터가 뜨겁습니다.

오늘은 에이피알 종목에 대해서 알아보도록 하겠습니다.

부스터 프로 사용해보셨나요?

홈케어 미용기기로 시장에서 굉장히 큰 인기를 끌고 있습니다.

이 미용기기도 잘팔리고 화장품도 엄청 잘 팔리고 있어서

실적이 가파르게 상승하고 있는 종목 에이피알!

분석에 들어가 보겠습니다.

에이피알은 영어로

APR = Advance People’s Real Life

이렇게 나와있네요.

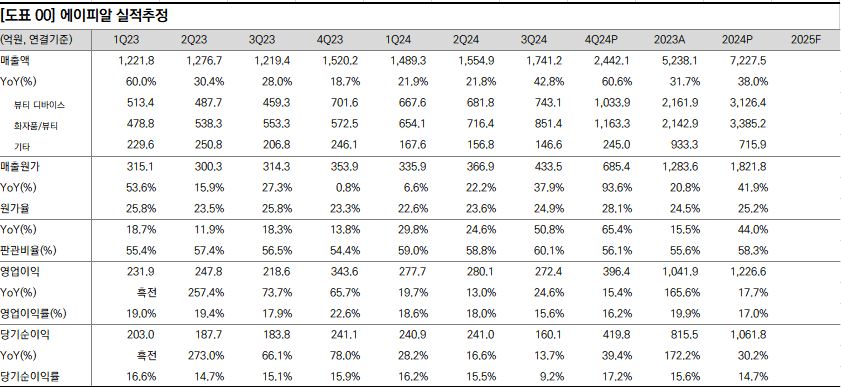

# 결론부터 : 올해 실적 대박날 것?

* 2024년 실적

매출액 7,227억원 (+ 38% YoY), 영업이익 1,041억 OPM 17%

* 2025년 가이던스

매출액 10,000억원 (+38%, YoY), 영업이익 1,900억 OPM 19%

2024년 실적 7,200억원에서

미국 실적 Add up 1,500억원

일본 실적 Add up 300억원

B2B 실적 Add up 900억원

총 Add up 2,700억원

따라서 7,200 + 2,700 = 9,900

OP 1,900억에 법인세 22% 적용하면 NP 1,500억 정도 = PER 20배 = 3조원

# 기업개요

- 기본 : 2014년 설립, 중견기업, 2024년 2월 KOSPI 상장

- 사업부문 : 홈 뷰티 디바이스, 화장품 사업부

1) 홈 뷰티 디바이스 (44%)

- 메인 부스터 프로 (작년 미니 출시 후 추가 업사이드 존재)

- R&D센터 보유 ADC(APR DEVICE R&D CENTER)에서 진행

- 디바이스의 기획 - R&D - 생산 - 판매 - 사후관리까지 밸류체인 통합

- 주요 브랜드 : 메디큐브 에이지알, 주요 제품 : 부스터 프로

2) 화장품 (46%)

- 메디큐브, 에이프릴스킨(고기능 저자극 피부솔려순), 포맨트(라이프스타일 뷰티) 브랜드 보유

- 화장품은 외주생산 : 코스맥스, 노디너리(에이피알이 지분투자), 한국화장품제조

- 뷰티 디바이스는 에이피알팩토리에서 생산

- 연혁

- 국내 49%, 해외 51%

# 사업내용

- 매출특징 : 퍼포먼스 마케팅 → 디지털 광고를 통해 웹사이트에 유입된 고객이 구매한 과정을 분석하고, 행동 패턴 등을 도출하는 마케팅

- 연구개발비용은 판매관리비로 처리

- 동절기에는 기초 화장품 사용의 증가로 판매가 증가하고, 하절기에는 기초 화장품 수요가 감소하는 경향으로 화장품은 계절성

- 인구 고령화로 중장년층의 안티에이징에 대한 수요가 증가

- 건강하게 나이드는 '슬로우에이징'이 뷰티 트렌드

- 에이피알팩토리 CAPA : 부스터프로 1종을 가동률 100% 생산했을 때 약 80만 대 수준

# 매출 관련 4Q24 특징 및 2025

그렇다면,

* 2025년 가이던스

매출액 10,000억원 (+38%, YoY)

영업이익 1,900억 OPM 19%

가능할까?

# 탑라인 확인

1) 미국

- 2024년부터 아마존, 틱톱샵 등 신규 채널에 본격 진입

- 작년 미국 매출 1,580억

- 4분기에만 700억 발생 → 블프효과

- 제로 모공 패드, 콜라겐 마스크/젤리 크림 판매량

- 4Q24 기준

- 그러나 통상 1분기는 비수기

- 따라서 1분기 매출 down 예상

- But 1, 2월 분위기만 봤을 때 1Q 600억 정도 가능할 것

- 1분기 600억원으로 점진 상승시 미국만 3,000억 매출 가능할 것 (+1500억)

- 판매처별 매출 비중

→ 기타온라인은 해외온라인몰 매출 비중 상승

→ 마진율 낮은 면세점 하락

→ 마진율 높은 B2B 상승

→ 작년 1, 2분기에는 자사몰에만 초점 맞췄으나 3분기부터 아마존과 틱톡샵 랭킹 진입하면서 상승

→ 3분기부터 시작이니 이제 초입구간이라 판단할 수 있음

→ 1분기 600억으로 최소 100억씩만 늘면

→ 600 700 800 900 = 3,000억 (회사 내부 목표는 4천억 이라고 한다)

2) B2B

- B2B : 대리점 대형유통사에 공급하는 구조

- 디바이스, 화장품 매출 비중 비슷

- B2B 매출

- B2B는 영업이익률 45% 정도 - 판관비 거의 안들기 때문

- B2B 중 60%가 실리콘투 + 예스스타일, 40%가 에이피알 직접 → 아직 대형 리테일샵 B2B 없으므로 확장성 존재

- 3, 4분기 B2B는 전체 매출의 12.2%

- 2024년 B2B는 전체 매출의 8.0%

- 올해는 동유럽과 북유럽 진출

- 일본 돈키호테 등 오프라인 3,000여곳에 입점, 기존 일본 온라인에서 오프라인으로 확장(B2B)

- 에이피알 빠른 인지도 확장으로 올해 B2B 1,500억원 가이던스 (+900억원 수치)

- 비슷한 랭킹 업체들은 벌써 세포라, 얼타 진입. 조선미녀는 세포라, 아누아는 얼타

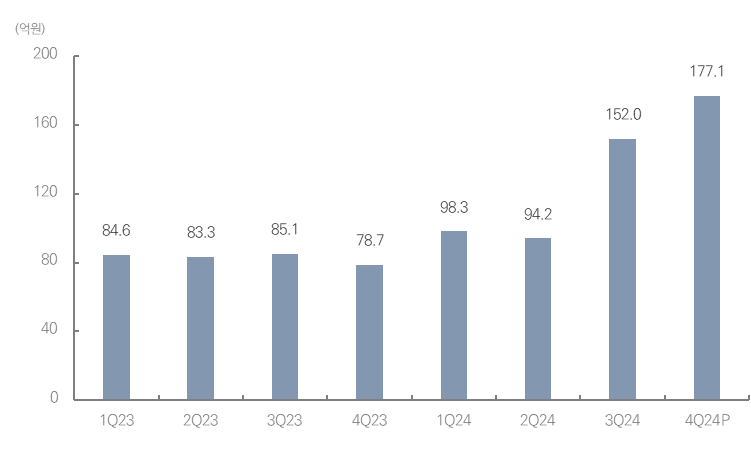

3) 일본

- 일본 집중 공략 중

- 미국, 홍콩, 대만 마케팅 인력은 상시채용 中

- 일본 마케팅 인력 집중 채용 中 - 취업지원금 500만원까지 (1년 근속 必)

- 마케팅 및 SNS 운영 인력 보충하여 일본 대응

- 즉 적극적으로 일본 공략 중

- 23년 330억, 24년 520억 매출

- 올해는 +300억 더 늘릴 수 있다는 가이던스 제시 = 820억

- 4Q24 일본 177억 발생 그렇다면 820억을 하려면 분기당 평균 200억은 해야될 거 같은데

- 경쟁사 아누아는 일본 매출 2024년 1700억원

- 경쟁사 브이티는 일본 매출 2024년 1557억원

- 둘다 올해 목표는 2천억 정도,

- 아래 브이티 일본 매출 보면 볼륨이 상승한 이후로 다시 레벨 다운 하지 않는 모습 확인

에이피알 일본 매출

브이티 일본 매출

따라서,

2024년 7220억원

미국 +1,500억, B2B + 900억, 일본 +300억

총 +2,700억

매출 단에서는 1조 가능성 존재

# 바텀라인 확인

1) 원가율

- 2024년 원가율 25.2%

- NERDY 사업부문은 2024년 적자 150억원 발생

- 올해는 적자 축소에서 최소 50억원에서 많게는 100억까지 축소 → 마진율 상승 = 0.5%?

- 작년 OPM 17% = 1226.6억원이다. NERDY의 적자가 150억원이 없었으면 1376.6억원으로 OPM 19% 달성

- 원래 동사 제품은 원가도 비싸고, 가격도 비쌌음

- 그러나 아마존 들어가려면 가격이 싸야하므로 원가는 비싼데 가격을 내린 상황에서 원가 경쟁력이 좋지 않았음

- 작년에는 많이 들어가기 위해 원가 변동없이 가격만 내림

- 올해는 원가 절감 이루어 지는 중 상반기까지 계속 원가 절감 노력하는 것으로 파악 = 0.5%

2) 판관비

- (광고선전비) 블프 때문에 마케팅비 많이 썼다. 올해 마케팅비 줄어들지는 않을 것 같음

- (운반비)는 물량이 늘어나면 늘어날수록 증가 했던 상황 7% ~ 10% 사이 (운반비는 그래도 판관비에서 차지하는 비중 10% 정도)

- (판매수수료) 경쟁사 대비 작년 2% 더 비싼 것으로 파악 - 틱톡계좌 뚫은것으로 파악

- B2B매출 늘어나는 부문 → 마진율 상승 = 최소 2%

- 원가, 판매수수료, 물류비 등은 지속적으로 check

- 작년의 경우 급하게 화장품을 키우다 보니 판매수수료와 원가 부문에서 비효율이 있었으나 올해는 개선할 것으로 목표

# Investment Point

1) 적어도 26년까지 올라 갈 것

- 단일 브랜드로 이제 침투가 시작됨

- 미국은 생각보다 충성도가 강함

- 아모레와 LG생건이 주가가 더딘 것은 중국과 한국에 치중

- 미국과 일본은 그동안 안 뚫린 이유가 쉽게 안 바꿔서임. 갑자기 K뷰티로 관심 생기면서 뚫린 것

2) 올해 매출 1조는 yoy 성장 38%

- 성장성이 계속 40% 내외로 유지된다는 말

- PER 15? 20? 그 이상?

3) 미국 B2B의 가파른 성장세

- 1분기 벌써 미국 600억원 B2B 500억원 가까이 예정 이 둘만 1,100억원

- 4Q24 기준 미국 + B2B의 비중은 전체의 40%

- 1분기 2천억원만 나와도 연간 1조는 무난할 것

4) 매출 1조원 시, 마진율 2.5%p ~ 3.5%p 정도 개선한다면 Valuation

- 2024년 OPM 17%

결론)

2025년 가이던스 매출 1조와 영업이익 1,900억원을 가능한다는 전제는 확인됨

핵심은 미국 매출의 지속과

B2B에서 대형 유통사 확장만 가능하게 된다면

큰 무리 없이 가이던스 달성 가능하다

하지만 매출 1조 달성 시 고려해야 하는 부분이 생긴다.

통산 매출 CAGR 평균 20% 이면 PER에 20배를 주기에 적합한 산업

이라고 봐도 무방하다

(물론 산업 마다 기업 마다 예외가 있지만)

그러나 매출 1조 달성시

2024년과 2025년 연속으로

CAGR 40%에 육박한다.

이에 PER을 20배만 줘도 괜찮을까?

25배 까지 주어도 괜찮치 않을까?

1조 달성시 그렇다면 내년 실정도

적어도 탄력상 매출 20% 성장은 가능하단

소리므로 내년 EPS를 끌어온다면

더 목표를 높게 잡아도 되지않을까?

그냥

그렇다고...

위 글은 투자 참고의 글로써, 투자에 대한 결과는 투자자에게 귀속 되며 위 내용은 어떠한 법적 구속력이 없음을 밝힙니다.

반응형

댓글