우주 기업으로는

한화시스템(발사체, 위성), 인텔리안테크(발사체), 루미르(위성), 쎄트렉아이(위성)

컨텍(다운스트림), 에이치브이엠(부품) 등이 존재

A. Upstream Market

1) 발사체 시장 - (한화시스템, 이노스페이스)

2) 위성체 시장 - (쎄트렉아이, 루미르)

B. Downstream Market

1) 지상국 관련 (컨텍)

2) 안테나 제조 (인텔리안테크)

3) 데이터 판매 및 관련 서비스 (제노코, 에이치브이엠)

A-1) 발사체 시장

발사체 기업은 아시다시피 스페이스X가 글로벌 No.1입니다.

현재 발사체 비용은 1kg당 2,000달러까지 내려간 상황이며 과거 1kg당 20,000달러가 넘은 것에 비해

1/10 수준입니다.

https://www.youtube.com/watch?v=zAnJ6DSs-zM

최근 스타쉽 7차 발사 당시

메카질라로 1차 발사체를 회수하는 장면입니다.

지난 5차 성공에 이어 2번째로 성공하였습니다.

그리고 블루오리진, 로켓랩 등의 기업이 있습니다.

미국의 기업들이 시장의 대부분을 차지하고 있어서

그리고 발사체 시장은 매우 진입장벽이 높기 때문에

신규 스타트업 기업에서는 접근하기 힘든 상황입니다.

국내에는 이노스페이스가 유일한 민간 발사체 기업입니다.

이노스페이스의

발사체 라인업입니다

A-2) 위성 시장

위성은 통신위성과 관측위성이 있는데

통신위성의 해외 주요 사업자는 스타링크와 원웹이라는 기업이 있습니다.

최근 중국이 고의로 해저케이블을 끊었다는 등 해저케이블 보다는 위성을 이용한 위성인터넷에 화두가 되고 있고

스타링크가 이 시장의 No.1으로 군림하고 있습니다.

관측위성은 주로 군수산업에서 정찰위성, 관측위성 등으로 사용됩니다.

국내 위성체 시장은 쎄트렉아이와 루미르가 있으며 모드 관측위성을 제작하고 있습니다.

쎄트렉아이는 EO위성

루미르는 SAR위성을

개발 및 제조하고 있습니다.

현재 위성은 90% 이상이 EO 위성입니다.

B 다운스트림 기업

국내에는 인텔리안테크, 제노코, 컨텍이 있습니다.

인텔리안테크는 위성 안테나와 게이트웨이를 제작합니다.

통신위성 전문업체인 원웹에 안테나를 공급하고 있으며 최근에는 접시형 안테나가 아닌 접시형 안테나를 출시해서

시장의 파장을 일으키고 있습니다.

컨텍은 각각 위성에서 받은 데이터를 판매하는 사업과 지상국을 개발 및 제작하는 사업을 하고 있습니다.

그렇다면 국내 우주 기업에서 가장 큰 수혜를 받을 수 있는 기업이 어디일까요?

다운스트림 시장은 업스트림 시장에 전속될 수 밖에 없습니다.

다운스트림 시장이 업스트림 시장에 비해 크긴 하지만

업스트림 시장이 있기에 다운스트림 시장이 개화되었습니다.

따라서 업스트림 시장에 속해 있는 기업을 봐야합니다.

그러면 발사체 기업 혹은 위성 사업이 있는데

발사체 사업은 해외에서 워낙 강하고 민간 기업에서는 경쟁력 및 항상 자본금에 대한 이슈가 따라다니죠

따라서 발사체 기업보다 조금 더 저렴하고 기술 진입 장벽이 낮은 위성 사업자에 관심을 가질 필요가 있어보입니다.

쎄트렉아이

# 기업개요

- 위성체 제작사업, 위성 정보 판매 사업, 정보 AI 가공 사업 영위

- 자체 위성을 제작하거나 고객사에 위성 판매

- 위성 정보 판매 사업은 위성으로 촬영한 영상을 정부나 군에 판매

- 위성 정보 판매 사업 막사테크놀로지, 에어버스 42% 점유율 차지, 0.3m 해상도 시장, 쎄트렉아이는 국내 민간 기업 유일

- 3분기 기준 수주잔고 5,400억원으로 크게 증가

- 시총 4천억원 대, 최대주주 한화에어로스페이스 외 4인 36.3%

- 자회사 SIIS, SIA 적자가 심했으나, 올해 개선될 것으로 전망

별도 기준 3Q24 누적 매출액 1,175.8억, 영업이익 80.7억원을 기록

연결 기준 3Q24 누적 매출액 1,228.7억, 영업이익 -42.7억 기록

연결 기준 3Q24 단일 매출액 436.8억, 영업이익 7.8억 기록 (흑자)

최대주주는 한화에어로스페이스이며

3자 배정 및 21년 01월 15일 1회 CB 500억 물량을 2023년 12월 15일 전환하여 최대주주 등극

한화에어로스페이 평단 약 30,000원 부근 예상

현재가 48,700원 - 개꿀?

# 투자 포인트

1) 초고해상도 위성 수요 증가에 따른 수혜

- 현재 수요 공급 불균형 현상

- 가파르게 상승하고 있는 수주잔고로 확인 그리고 3Q 흑자전환의 의미

- 해외 주요 플레이어 연간 천억대 이상 매출 발생 - 마진율도 굉장히 높음

- 동사의 SpaceEye-T, 올해 1분기 중 발사, 영상 사업 5월부터 재게 - 민간 기업 중 최대 해상도 0.3m

- 영상 가격 - 경쟁사 8천만원 추정, 동사 2천만원 추정

2) 자회사 SIIS 적자 축소 및 흑자전환 기대

- 자회사 SIIS 는 재작년 적자 16억원, 작년 상반기 적자 5억원 기록

- SIIS는 인공 위성 영상 판매 회사

- SpaceEye-T가 발사되어야지 본격적인 사업 가능

- 1분기 발사 이후 최적화 과정을 거쳐 올해 하반기부터 본격적으로 매출 발생 및 상반기 적자를 BEP 수준이나 흑자전환으로 전환할 수 있을 것

- SIA역시 구조조정 통해서 비용 절감 中

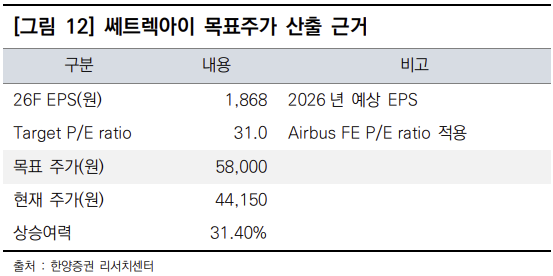

- 위 는 한양증권에서 제시한 쎄트렉아이 목표가 및 전망치

- 31배가 다소 부담일 수는 있으나 해외 Valuation 및 성장주 고려서 불가능한 수치는 아니라고 판단

'산업분석' 카테고리의 다른 글

| 조선산업분석, 조선밸류체인 & LNG선 수요 확장에 따른 조선 빅3 실적 주가 폭등 중 (0) | 2025.02.18 |

|---|---|

| 러우 전쟁 종전 임박! 방산 산업 점검 현대로템, LIG넥스원, 한화에어로스페이스, 한국항공우주 4대 방산 주 + 우주산업분석 쎄트렉아이 (4) | 2025.01.19 |

| [2부] 비만치료제 산업 분석, 일라이 릴리, 노보 노디스크 (2) | 2024.12.26 |

| 우주산업과 위성산업, EO위성과 SAR위성, 관련종목 쎄트렉아이 루미르 (2) | 2024.12.23 |

| 전력기기 변압기 공부, (2) | 2024.12.15 |

댓글